Rinderhaltung/Kalbinnenaufzucht

Bewertungsgrundlage für den Aufwand in der Jungviehaufzucht

„Selbst aufziehen oder auslagern?“

Kalkulieren müssen beide – Milchviehbetrieb und Kalbinnenaufzüchter

Die Entscheidung für eine Auslagerung der Kalbinnenaufzucht wird von den verschiedensten Überlegungen getragen. Für den Milchviehbetrieb bedeutet es meist mehr Platz für die Haltung der Milchkühe, für den Aufzuchtbetrieb ist es eine Möglichkeit, die eigene Landwirtschaft weniger zeitintensiv fortzuführen. Klar muss sein, dass die Kooperation für den eigenen Betrieb einen Mehrwert darstellt und eine zufriedenstellende Zusammenarbeit beider Partner erfolgen kann. Eine von vielen, aber wichtige Entscheidungsgrundlage sind die Kosten der Aufzucht.

Jeder Milchviehbetrieb sollte die eigenen Aufzuchtkosten seiner Kalbinnen kennen, um festzustellen, ob sich eine Auslagerung lohnt. Aufzuchtbetriebe ermitteln den Tagessatz für die aufgezogenen Kalbinnen am besten durch die Kalkulation mit den betriebsindividuellen Kosten. Einen pauschalen Preis für alle festzulegen ist nicht seriös und spiegelt nicht die tatsächlichen Kosten wider. Der Aufwand ist von Betrieb zu Betrieb sehr unterschiedlich und sollte mit eigenen Zahlen ermittelt werden.

Um die Kalkulation zu erleichtern und damit alle Posten berücksichtigt werden, hat die LK Salzburg eine Unterlage erstellt, in die die eigenen Daten eingetragen werden können. Das Ergebnis hilft, eine Entscheidung für oder gegen eine Auslagerung bzw. Aufzucht zu treffen und dient darüber hinaus als Verhandlungsgrundlage für die Preisgestaltung des Tagsatzes pro Kalbin.

Die einzelnen Positionen (siehe Beispielkalkulationen), die für eine ehrliche Kostenrechnung notwendig sind, werden im Folgenden zusammengefasst vorgestellt. Die individuelle Berechnung kann gemeinsam mit der Landwirtschaftskammer durchgeführt werden.

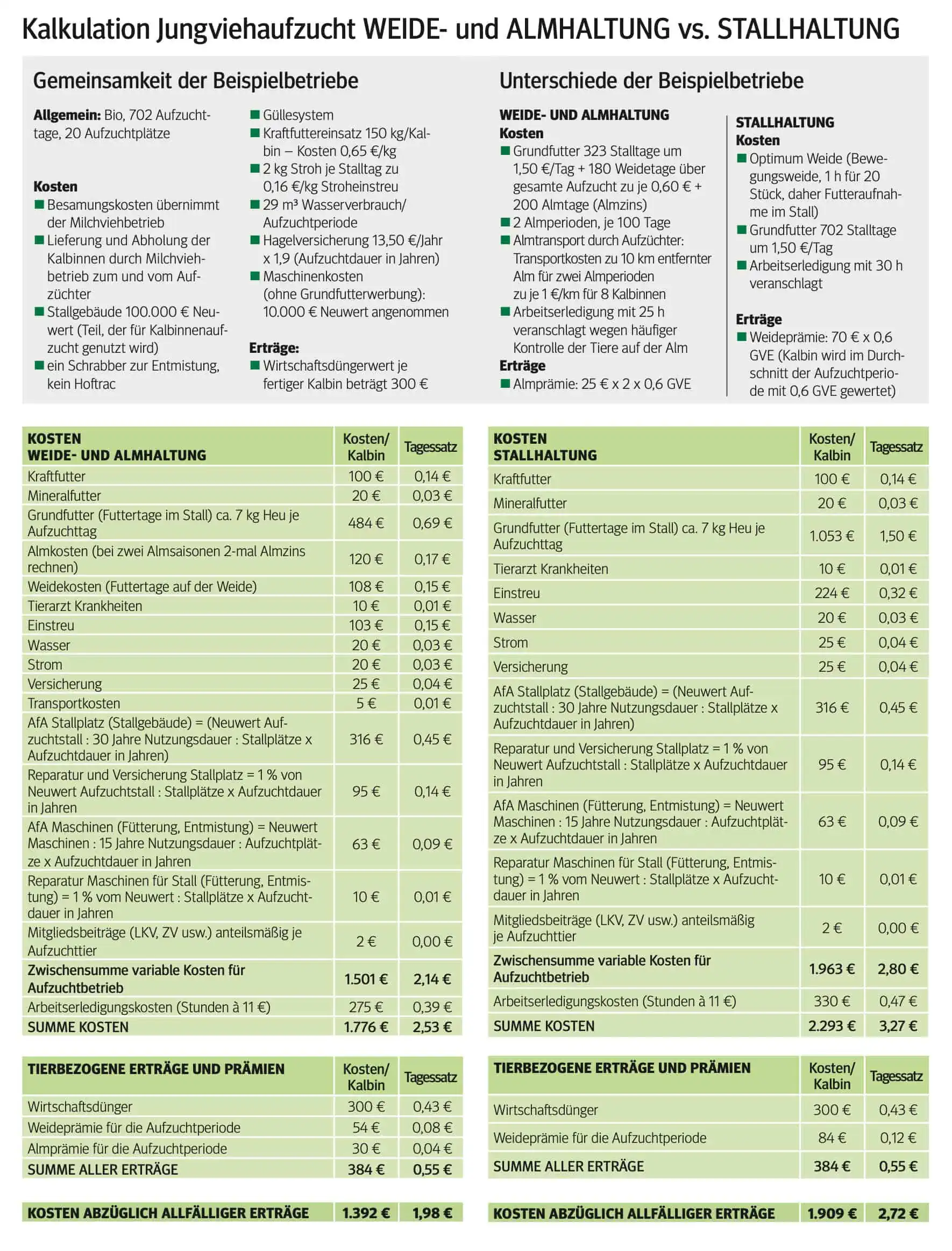

Die Berechnungsgrundlage bildet die Aufzuchtdauer, wenn ein Tagessatz ermittelt werden soll. Werden die Tiere vom Aufzuchtbetrieb als eigene Tiere geführt (z.B. Zukauf der Kälber), sind die Kosten für das Kalb zu berücksichtigen. In der Tabelle werden sowohl die anfallenden Kosten pro Kalbin als auch der Tagessatz pro Kalbin ausgewiesen.

Bei Kälbern, die noch nicht abgesetzt sind, fallen Aufwendungen für Milchaustauscher bzw. getränkte Milch an. Kraft- und Mineralfuttereinsatz sind mit zu bedenken. Je nach Haltungsform gliedert sich der Grundfutterverbrauch in Stall-, Weide- und Almtage auf. Für die Stallfütterung wird mit einem durchschnittlichen Grundfuttereinsatz von 7 kg Heu je Kalbin und Tag gerechnet. Verbringen die Tiere den Sommer auf einer Alm wird der Almzins pro Kalbin herangezogen. Werden die Tiere geweidet, so sind die Kosten für die Weide anteilig pro Kalbin mit zu erfassen. Für die Berechnung der anfallenden Weidekosten sind alle Investitionen rund um die Weide relevant. Angefangen von Zaunzeug über Saatgut bis hin zu Pflegearbeiten.

Allfällige Tierarztkosten wie Enthornen, Entwurmung oder andere Parasitenbehandlungen sowie Imfungen werden für die gesamte Aufzuchtperiode in die Berechnung mit einbezogen. Für diese Posten sollte jedoch im Vorfeld eine Absprache getroffen werden, welcher Partner welche Kosten übernimmt. Genauso verhält es sich mit den Besamungskosten. Eine weitere Position in der Berechnungstabelle bildet die Einstreu. Je nach Haltungssystem fallen die Ausgaben für das Einstreumaterial am Betrieb unterschiedlich aus und werden auch hier für die gesamte Aufzuchtperiode zusammengerechnet.

Das Tränkewasser pro Tier sowie alle anfallenden Energiekosten (Strom- und Dieselverbrauch) sind mit zu bewerten. Klauenpflege, Versicherung und Transportkosten (Transport zwischen den Partnerbetrieben oder zwischen Alm und Heimbetrieb usw.) sind Dinge, über die eine Einigung erfolgen muss, um Unstimmigkeiten zu vermeiden.

Kalkuliert werden muss auch die Abschreibung, Reparatur und Versicherung für den Stallplatz und die für die Versorgung der Tiere notwendigen Maschinen (z.B. Futtervorlage und Entmistung). Für die Berechnung der Abschreibung wird der Neuwert der Anlage oder Maschine durch deren Nutzungsdauer dividiert, durch die Aufzuchtplätze geteilt und mit der Aufzuchtdauer in Jahren multipliziert. Bei der Ermittlung der Reparatur- und Versicherungskosten wird mit 1% des Neuwertes gerechnet.

Unbedingt mit einzurechnen sind die Arbeitserledigungskosten, also die eingesetzte Arbeitskraft in Stunden pro Kalbin multipliziert mit einem Stundenlohn. Grundsätzlich kann der Betrag pro Stunde selber festgelegt werden. Alle Arbeiten bis auf die Grundfutterernte sind zu bewerten. (Transport, Fütterung, Ausmisten, Pflege, Krankheit, Besamung, usw.) Als Orientierungshilfe kann die Stundenentlohnung aus dem Grünen Bericht pro nicht entlohnter Arbeitskraft der Milchviehbetriebe herangezogen werden. Dieser bewegt sich zwischen 10 und 12 Euro. Für die Jahre 2020-2022 betrug er im Durchschnitt etwa 11 €.

Nach Aufstellung aller variabler Kosten für den Aufzuchtbetrieb inklusive Arbeitserledigung ergeben sich die Gesamtkosten pro Kalbin über die gesamte Aufzuchtperiode und die Kosten pro Tag der Aufzuchtperiode je Kalbin (Tagsatz).

Vom Gesamtbetrag werden allfällige Leistungen der Aufzuchttiere wie Wirtschaftsdüngerwert, Weide- und Almprämie sowie sonstige Erträge abgezogen. Der Wert des Wirtschaftsdüngers kann mit 10 – 15 € je Monat bewertet werden. Die Bewertung basiert auf der Berechnung des Wirtschaftsdüngeranfalls pro Tier und des durchschnittlichen Düngerpreises des jeweiligen Jahres.

Die Weide- und Almprämien sind den jeweiligen ÖPUL Auszahlungsbescheiden zu entnehmen. Die Grundprämie für die Weide beträgt aktuell 50 €/RGVE/Jahr bei mindestens 120 Weidetagen. Bei Weidehaltung über 150 Tage wird ein Zuschlag von 20 €/RGVE/Jahr gewährt. Wird auf die Alm getrieben, ist die Weideprämie bei Erhalt der Almauftriebsprämie um 25 €/RGVE/Jahr zu reduzieren. Die Direktzahlungen, sowie die anteilige Ausgleichszulage bei Almauftrieb sind theoretisch mit zu berücksichtigen. Bei der Kalkulation ist wichtig zu beachten, wie oft die Kalbin in der Aufzuchtperiode geweidet und gealpt wurde.

Der letzte Punkt der Kalkulation beinhaltet die Erfassung „sonstiger Erträge“, die zum Abzug zu bringen sind. Darunter fällt zum Beispiel der Auszahlungsbetrag für „QplusKuh“ (AMA-Gütesiegel Modul) sowie alle weiteren Erträge.

Am Ende ist der Erfolg einer im gegenseitigen Vertrauen gebildeten und gut geregelten Partnerschaft beider Betriebe wichtig. Weitere Informationen zur Kalbinnenaufzucht sowie einen Überblick über vorhandene Aufzuchtplätze beziehungsweise Milchviehbetriebe, die Aufzüchter für ihre Kalbinnen suchen bietet die Homepage www.stallplatz.at Für die Einigung unter den Kooperationspartnern steht dort ein Mustervertrag als Download zur Verfügung.

Jedem Betrieb, der Stallplätze anbietet oder Kalbinnen zur Aufzucht abgeben will, wird empfohlen auf der Homepage ein eigenes Inserat zu schalten!

Kalkulationstabellen für die Kosten der Jungviehaufzucht mit Beispielrechnungen (2 Beispiele)

Beispiele „Weide- und Almhaltung“ und „Stallhaltung“

Erklärung der angenommenen Werte in den Beispielen:

Sandra Pfuner, LK Salzburg, sandra.pfuner@lk-salzburg.at, 06412 4277 596

Ignaz Lintschinger, LK Salzburg

Hubert Herzog, LK Salzburg

Oktober 2023